Princípios contábeis

Enfim, o que se pode dizer é que a contabilidade é

governada por um conjunto de leis de formação, as chamadas de Princípios da

contabilidade, que servem para deixarmos mais fácil a utilização da

contabilidade no dia a dia.

As leis da Contabilidade representam as teorias da

ciência da contabilidade facilitando a utilização da mesma, no seu objetivo que

é estudar os bens e direitos de uma empresa.

Os 07 princípios fazem com que já de inicio se

tenha uma visão bem ampla da contabilidade em si:

- O Principio da Entidade reconhece o patrimônio como o objeto da

contabilidade;

- O Principio da Continuidade são as diferenças, as situações pelas

quais passam o patrimônio. A continuidade da contabilidade é um aspecto a

ser observado cuidadosamente para que se tenha um controle da situação.

- O Principio da Oportunidade esse se refere ao mesmo tempo, a um

todo e um e a cada fase do patrimônio, determinando o que deve ser feito

de imediato independente do que possa ocorrer.

- O Principio do Registro È através dele que registramos as

transações do patrimônio, para que possa se ter um controle desde o inicio

do patrimônio dos valores originais.

- O Principio da Atualização Monetária É o compatível com o valor

original, sendo que o 1° apenas utiliza e mantém atualizado o valor de

entrada, qualquer alteração que entra em ação com O Principio da

Atualização Monetária, que ajusta os valores.

- O Principio da Competência Tem o objetivo de decidir quando as

alterações patrimoniais vão aumentar ou diminuir o patrimônio liquido.

- O Principio da Prudência Reforça as necessidades de apresentar

informações que reflitam o patrimônio liquido, gera precauções por parte

do contador, impõe escolha da hipótese de que resulte menos PL.

Tabela do simples nacional

Tabela I

– Simples Nacional para o Comércio

|

Tabela II – Simples Nacional para Indústria

|

Receita Bruta em 12 meses (em R$)

|

Alíquota

|

CSLL

|

CPP

|

IPI

|

||||

|

Até 180.000,00

|

4,50%

|

0,00%

|

0,00%

|

0,00%

|

0,00%

|

2,75%

|

1,25%

|

0,50%

|

|

De 180.000,01 a 360.000,00

|

5,97%

|

0,00%

|

0,00%

|

0,86%

|

0,00%

|

2,75%

|

1,86%

|

0,50%

|

|

De 360.000,01 a 540.000,00

|

7,34%

|

0,27%

|

0,31%

|

0,95%

|

0,23%

|

2,75%

|

2,33%

|

0,50%

|

|

De 540.000,01 a 720.000,00

|

8,04%

|

0,35%

|

0,35%

|

1,04%

|

0,25%

|

2,99%

|

2,56%

|

0,50%

|

|

De 720.000,01 a 900.000,00

|

8,10%

|

0,35%

|

0,35%

|

1,05%

|

0,25%

|

3,02%

|

2,58%

|

0,50%

|

|

De 900.000,01 a 1.080.000,00

|

8,78%

|

0,38%

|

0,38%

|

1,15%

|

0,27%

|

3,28%

|

2,82%

|

0,50%

|

|

De 1.080.000,01 a 1.260.000,00

|

8,86%

|

0,39%

|

0,39%

|

1,16%

|

0,28%

|

3,30%

|

2,84%

|

0,50%

|

|

De 1.260.000,01 a 1.440.000,00

|

8,95%

|

0,39%

|

0,39%

|

1,17%

|

0,28%

|

3,35%

|

2,87%

|

0,50%

|

|

De 1.440.000,01 a 1.620.000,00

|

9,53%

|

0,42%

|

0,42%

|

1,25%

|

0,30%

|

3,57%

|

3,07%

|

0,50%

|

|

De 1.620.000,01 a 1.800.000,00

|

9,62%

|

0,42%

|

0,42%

|

1,26%

|

0,30%

|

3,62%

|

3,10%

|

0,50%

|

|

De 1.800.000,01 a 1.980.000,00

|

10,45%

|

0,46%

|

0,46%

|

1,38%

|

0,33%

|

3,94%

|

3,38%

|

0,50%

|

|

De 1.980.000,01 a 2.160.000,00

|

10,54%

|

0,46%

|

0,46%

|

1,39%

|

0,33%

|

3,99%

|

3,41%

|

0,50%

|

|

De 2.160.000,01 a 2.340.000,00

|

10,63%

|

0,47%

|

0,47%

|

1,40%

|

0,33%

|

4,01%

|

3,45%

|

0,50%

|

|

De 2.340.000,01 a 2.520.000,00

|

10,73%

|

0,47%

|

0,47%

|

1,42%

|

0,34%

|

4,05%

|

3,48%

|

0,50%

|

|

De 2.520.000,01 a 2.700.000,00

|

10,82%

|

0,48%

|

0,48%

|

1,43%

|

0,34%

|

4,08%

|

3,51%

|

0,50%

|

|

De 2.700.000,01 a 2.880.000,00

|

11,73%

|

0,52%

|

0,52%

|

1,56%

|

0,37%

|

4,44%

|

3,82%

|

0,50%

|

|

De 2.880.000,01 a 3.060.000,00

|

11,82%

|

0,52%

|

0,52%

|

1,57%

|

0,37%

|

4,49%

|

3,85%

|

0,50%

|

|

De 3.060.000,01 a 3.240.000,00

|

11,92%

|

0,53%

|

0,53%

|

1,58%

|

0,38%

|

4,52%

|

3,88%

|

0,50%

|

|

De 3.240.000,01 a 3.420.000,00

|

12,01%

|

0,53%

|

0,53%

|

1,60%

|

0,38%

|

4,56%

|

3,91%

|

0,50%

|

|

De 3.420.000,01 a 3.600.000,00

|

12,11%

|

0,54%

|

0,54%

|

1,60%

|

0,38%

|

4,60%

|

3,95%

|

0,50%

|

Tabela III – Simples Nacional para empresas de Serviço e Locações de

Móveis

|

Receita Bruta em 12 meses (em R$)

|

Alíquota

|

CSLL

|

CPP

|

||||

|

Até 180.000,00

|

6,00%

|

0,00%

|

0,00%

|

0,00%

|

0,00%

|

4,00%

|

2,00%

|

|

De 180.000,01 a 360.000,00

|

8,21%

|

0,00%

|

0,00%

|

1,42%

|

0,00%

|

4,00%

|

2,79%

|

|

De 360.000,01 a 540.000,00

|

10,26%

|

0,48%

|

0,43%

|

1,43%

|

0,35%

|

4,07%

|

3,50%

|

|

De 540.000,01 a 720.000,00

|

11,31%

|

0,53%

|

0,53%

|

1,56%

|

0,38%

|

4,47%

|

3,84%

|

|

De 720.000,01 a 900.000,00

|

11,40 %

|

0,53%

|

0,52%

|

1,58%

|

0,38%

|

4,52%

|

3,87%

|

|

De 900.000,01 a 1.080.000,00

|

12,42%

|

0,57%

|

0,57%

|

1,73%

|

0,40%

|

4,92%

|

4,23%

|

|

De 1.080.000,01 a 1.260.000,00

|

12,54%

|

0,59%

|

0,56%

|

1,74%

|

0,42%

|

4,97%

|

4,26%

|

|

De 1.260.000,01 a 1.440.000,00

|

12,68%

|

0,59%

|

0,57%

|

1,76%

|

0,42%

|

5,03%

|

4,31%

|

|

De 1.440.000,01 a 1.620.000,00

|

13,55%

|

0,63%

|

0,61%

|

1,88%

|

0,45%

|

5,37%

|

4,61%

|

|

De 1.620.000,01 a 1.800.000,00

|

13,68%

|

0,63%

|

0,64%

|

1,89%

|

0,45%

|

5,42%

|

4,65%

|

|

De 1.800.000,01 a 1.980.000,00

|

14,93%

|

0,69%

|

0,69%

|

2,07%

|

0,50%

|

5,98%

|

5,00%

|

|

De 1.980.000,01 a 2.160.000,00

|

15,06%

|

0,69%

|

0,69%

|

2,09%

|

0,50%

|

6,09%

|

5,00%

|

|

De 2.160.000,01 a 2.340.000,00

|

15,20%

|

0,71%

|

0,70%

|

2,10%

|

0,50%

|

6,19%

|

5,00%

|

|

De 2.340.000,01 a 2.520.000,00

|

15,35%

|

0,71%

|

0,70%

|

2,13%

|

0,51%

|

6,30%

|

5,00%

|

|

De 2.520.000,01 a 2.700.000,00

|

15,48%

|

0,72%

|

0,70%

|

2,15%

|

0,51%

|

6,40%

|

5,00%

|

|

De 2.700.000,01 a 2.880.000,00

|

16,85%

|

0,78%

|

0,76%

|

2,34%

|

0,56%

|

7,41%

|

5,00%

|

|

De 2.880.000,01 a 3.060.000,00

|

16,98%

|

0,78%

|

0,78%

|

2,36%

|

0,56%

|

7,50%

|

5,00%

|

|

De 3.060.000,01 a 3.240.000,00

|

17,13%

|

0,80%

|

0,79%

|

2,37%

|

0,57%

|

7,60%

|

5,00%

|

|

De 3.240.000,01 a 3.420.000,00

|

17,27%

|

0,80%

|

0,79%

|

2,40%

|

0,57%

|

7,71%

|

5,00%

|

|

De 3.420.000,01 a 3.600.000,00

|

17,42%

|

0,81%

|

0,79%

|

2,42%

|

0,57%

|

7,83%

|

5,00%

|

Tabela IV – Simples Nacional para empresas de Serviço

|

Receita Bruta em 12 meses (em R$)

|

Alíquota

|

CSLL

|

||||

|

Até 180.000,00

|

4,50%

|

0,00%

|

1,22%

|

1,28%

|

0,00%

|

2,00%

|

|

De 180.000,01 a 360.000,00

|

6,54%

|

0,00%

|

1,84%

|

1,91%

|

0,00%

|

2,79%

|

|

De 360.000,01 a 540.000,00

|

7,70%

|

0,16%

|

1,85%

|

1,95%

|

0,24%

|

3,50%

|

|

De 540.000,01 a 720.000,00

|

8,49%

|

0,52%

|

1,87%

|

1,99%

|

0,27%

|

3,84%

|

|

De 720.000,01 a 900.000,00

|

8,97%

|

0,89%

|

1,89%

|

2,03%

|

0,29%

|

3,87%

|

|

De 900.000,01 a 1.080.000,00

|

9,78%

|

1,25%

|

1,91%

|

2,07%

|

0,32%

|

4,23%

|

|

De 1.080.000,01 a 1.260.000,00

|

10,26%

|

1,62%

|

1,93%

|

2,11%

|

0,34%

|

4,26%

|

|

De 1.260.000,01 a 1.440.000,00

|

10,76%

|

2,00%

|

1,95%

|

2,15%

|

0,35%

|

4,31%

|

|

De 1.440.000,01 a 1.620.000,00

|

11,51%

|

2,37%

|

1,97%

|

2,19%

|

0,37%

|

4,61%

|

|

De 1.620.000,01 a 1.800.000,00

|

12,00%

|

2,74%

|

2,00%

|

2,23%

|

0,38%

|

4,65%

|

|

De 1.800.000,01 a 1.980.000,00

|

12,80%

|

3,12%

|

2,01%

|

2,27%

|

0,40%

|

5,00%

|

|

De 1.980.000,01 a 2.160.000,00

|

13,25%

|

3,49%

|

2,03%

|

2,31%

|

0,42%

|

5,00%

|

|

De 2.160.000,01 a 2.340.000,00

|

13,70%

|

3,86%

|

2,05%

|

2,35%

|

0,44%

|

5,00%

|

|

De 2.340.000,01 a 2.520.000,00

|

14,15%

|

4,23%

|

2,07%

|

2,39%

|

0,46%

|

5,00%

|

|

De 2.520.000,01 a 2.700.000,00

|

14,60%

|

4,60%

|

2,10%

|

2,43%

|

0,47%

|

5,00%

|

|

De 2.700.000,01 a 2.880.000,00

|

15,05%

|

4,90%

|

2,19%

|

2,47%

|

0,49%

|

5,00%

|

|

De 2.880.000,01 a 3.060.000,00

|

15,50%

|

5,21%

|

2,27%

|

2,51%

|

0,51%

|

5,00%

|

|

De 3.060.000,01 a 3.240.000,00

|

15,95%

|

5,51%

|

2,36%

|

2,55%

|

0,53%

|

5,00%

|

|

De 3.240.000,01 a 3.420.000,00

|

16,40%

|

5,81%

|

2,45%

|

2,59%

|

0,55%

|

5,00%

|

|

De 3.420.000,01 a 3.600.000,00

|

16,85%

|

6,12%

|

2,53%

|

2,63%

|

0,57%

|

5,00%

|

Fonte: http://contaazul.com/blog/2013/05/tabela-simples-nacional/

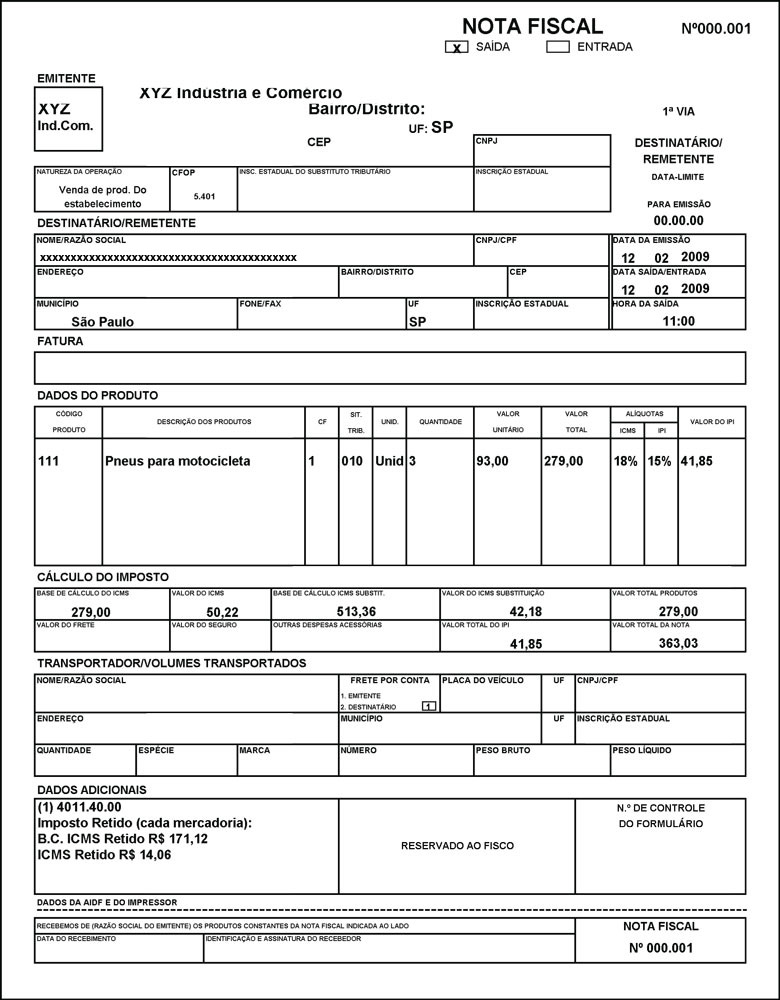

Modelo de nota fiscal

Notas

Fiscais: Substituição Tributária

- Substituto

- Substituído

- Modelos de Emissão de Notas

- Notas Fiscais Sped

- Código Fiscal de Operação e

Prestações - CFOP

- "Duvidas Frequentes “-Cálculo

do imposto devido de ICMS ST

{kind=link}

{kind=link}

1

- Notas Fiscais

- Obrigatoriedade Nota Fiscal

Eletrônica - NF-e

- Portal Nacional da Nota Fiscal Eletrônica

- Nota Fiscal Eletrônica

- Tabelas de Códigos NCM

- Emissão de NF para Suframa

- Portal DANFE (Documento Auxiliar da

NF-e)

2

-Modelos e dados da Nota Fiscal

Discriminar nos espaços próprios, as quantidades de

mercadorias e os respectivos valores, unitário e total. A seguir estão listados

os modelos das Notas Fiscais e os dados que deverão ser utilizados para o

respectivo preenchimento, de acordo com o Estado em que esteja situada a sua

empresa:

Minas

Gerais

- Nota Fiscal: Modelo 1 ou 1 A

- Natureza da Operação: Remessa para Exposição –

Código 6.914

- Termo de Isenção: “Suspenso de ICMS conforme

Anexo 3 item 4 do RICMS, no prazo de 60 dias”.

- Termo de Isenção: “Suspenso de IPI conforme

artigo 42 inciso II do RIPI Decreto 4.544/2002”.

Paraná

- Nota Fiscal: Modelo 1 ou 1 A

- Natureza da Operação: Remessa para Exposição –

Código 6.914

- Termo de Isenção: “Isento de ICMS conforme

Anexo I, item 49 do RICMS, no prazo de 60 dias”.

- Termo de Isenção: “Suspenso de IPI conforme

artigo 42 inciso II do RIPI Decreto 4.544/2002”.

Rio de Janeiro

- Nota Fiscal: Modelo 1 ou 1 A

- Dúvidas Nota Fiscal, Modelo 1 e 1-A

- Natureza da Operação: Remessa para Exposição –

Código 6.914

- Termo de Isenção: “Isento de ICMS conforme

Decreto 27.815 de 2001, no prazo de 60 dias”.

- Termo de Isenção: “Suspenso de IPI conforme

Artigo 42 inciso II do RIPI Decreto 4.544/2002”.

- Emissão de Documentos Fiscais

Rio Grande do Norte

- Nota Fiscal: Modelo 1 ou 1 A

- Autorização de Carregamento e Transporte,

modelo 24

- Cupom Fiscal ECF

Rio Grande do Sul

- Nota Fiscal: Modelo 1 ou 1 A

- Natureza da Operação: Remessa para Exposição –

Código 6.914

- Termo de Isenção: “Isento de ICMS conforme

Artigo 9 inciso 6, Livro n.1 do RICMS no prazo de 60 dias”.

- Termo de Isenção: “Suspenso de IPI conforme

Artigo 42 inciso II do RIPI Decreto 4.544/2002”.

São Paulo

- Nota Fiscal: Modelo 1 ou 1 A

- Natureza da Operação: Remessa para Exposição –

Código 5.914

- Termo de Isenção: “Isento de ICMS conforme

Artigo 33 do anexo I do Decreto 45.490/2000”.

- Termo de Isenção: “Suspenso de IPI conforme

Artigo 42 inciso II do RIPI Decreto 4.544/2002”.

- Clique aqui e obtenha mais

informações

- Dúvidas sobre a Nota Fiscal Paulista

- Nota

Fiscal Paulista

- Nota Fiscal Paulista (Município de Americana)

- Nota Fiscal Paulista (Município de

Santa Bárbara)

- Nota

Fiscal Eletrônica (Município de Ribeirão Preto)

- Nota Fiscal de Serviços - Obtenha

mais informações

Mato

Grosso

- Nota Fiscal: Modelo 1 ou 1 A

- Natureza da Operação: Remessa para Exposição –

Código 6.914

Demais Estados

- Natureza da Operação: Remessa para Exposição –

Código 6.914

- Termo de Isenção: Consulte a fiscalização

local

- Venda fabricação / industrialização: CFOP 5101

- 6101 - 7101

- Revenda: CFOP 5102 - 6102 - 7102

Nenhum comentário:

Postar um comentário